英伟达股东大会深度解读:Vera Rubin全面量产、AI工厂时代、黄仁勋宣告\"有用的AI已来且能赚钱\"

导读:2026年6月24日,英伟达年度股东大会释放多项重磅信号。CEO黄仁勋宣告Vera Rubin架构已全面量产,定位为"全球首款为AI智能体打造的CPU";提出"AI工厂"范式——每个token都是利润单位;明确"有用的AI已经到来并且能够赚钱"。更惊人的是GitHub数据:2026年前几个月代码合并速度暴增近3倍,3000万开发者在AI加持下创造接近9万亿美元产出。物理AI被定义为下一波增长浪潮。

一、会议核心信号:AI超级周期的二次确认

1.1 “有用的AI已来,且能赚钱”

黄仁勋在股东大会上的开场白直击市场近半年来的核心焦虑——AI投资回报率问题。他给出了最为明确的答案:

“有用的AI已经到来,并且已经能够赚钱。”

这不仅仅是情绪喊话,背后有坚实的数据支撑。英伟达2026财年营收增长65%至2160亿美元,数据中心收入增长68%至1940亿美元,经营现金流达到1030亿美元。在国际市场,收入增长超3倍至300亿美元,近40个GDP合计达50万亿美元的国家和地区正在部署英伟达AI基础设施。

黄仁勋提出的核心公式是:AI工厂制造token,每个token都是利润单位。

“传统数据中心存储并提供文件服务。AI工厂则制造token。token会变成代码、答案、设计、行动和服务。"——黄仁勋将这一逻辑总结为:算力越多,token越多,收入也就越多。因此这轮基础设施建设"将以数十年为单位来衡量”。

最有力的证据来自GitHub数据。全球约3000万软件开发者每年获得约3万亿美元薪酬,支撑约100万亿美元的经济活动。2023年开发者合并了3亿个PR,2024年为4亿个,2025年达到5亿个——稳步增长。但在2026年前几个月,这一速度几乎增加到了原来的3倍。

“借助智能体,同样这批劳动力现在正创造接近9万亿美元的产出,增加了6万亿美元。“这个6万亿的数字,就是AI已经兑现的生产力红利。

这个推理链条足够有力:AI能创造可衡量的经济价值 → token变得有价值 → token能带来利润 → 算力需求加速增长 → 英伟达基础设施进入正向飞轮。这不是一个"烧钱赌博"的故事,而是一个"投入产出已明确"的商业逻辑。

1.2 客户结构质变:从云厂商到传统产业

黄仁勋特别指出,英伟达的客户群正在发生质变。除了超大规模云厂商和AI实验室,Capital One(金融)、现代汽车(制造)、Jane Street(量化交易)和礼来(医药)等传统行业巨头正在大规模部署英伟达基础设施。

这意味着AI基础设施投资已经从"实验性探索"进入"生产级部署"阶段。金融行业用AI做风控和量化交易,制造业用AI做智能工厂,医药行业用AI做药物发现——每个行业都在竞相采用智能体AI。

黄仁勋用"五层蛋糕"来描述AI产业的完整结构:

- 能源层:电力供应

- 芯片与系统层:GPU/CPU/网络/存储

- 基础设施层:数据中心/AI工厂

- 模型层:大语言模型/多模态模型

- 应用层:智能体/企业应用

英伟达的业务覆盖从第2层到第3层,正在向第1层(能源)渗透——通过其系统级优化降低整体能耗。

二、Vera Rubin:为智能体打造的架构

2.1 三代芯片的战略定位

黄仁勋清晰地梳理了英伟达三代芯片的差异化定位,这是一个值得仔细琢磨的战略叙事:

| 架构 | 定位 | 核心使命 |

|---|---|---|

| Hopper (H100) | 为预训练而生 | 支撑大模型从0到1的训练 |

| Blackwell (B200) | 推理带到机架规模 | 让大模型推理实现规模化部署 |

| Vera Rubin | 为智能体打造 | CPU+GPU协同,支撑智能体实时交互 |

Vera Rubin为什么重要?黄仁勋的回答直击要害:“智能体生活在纳秒级的计算世界中。”

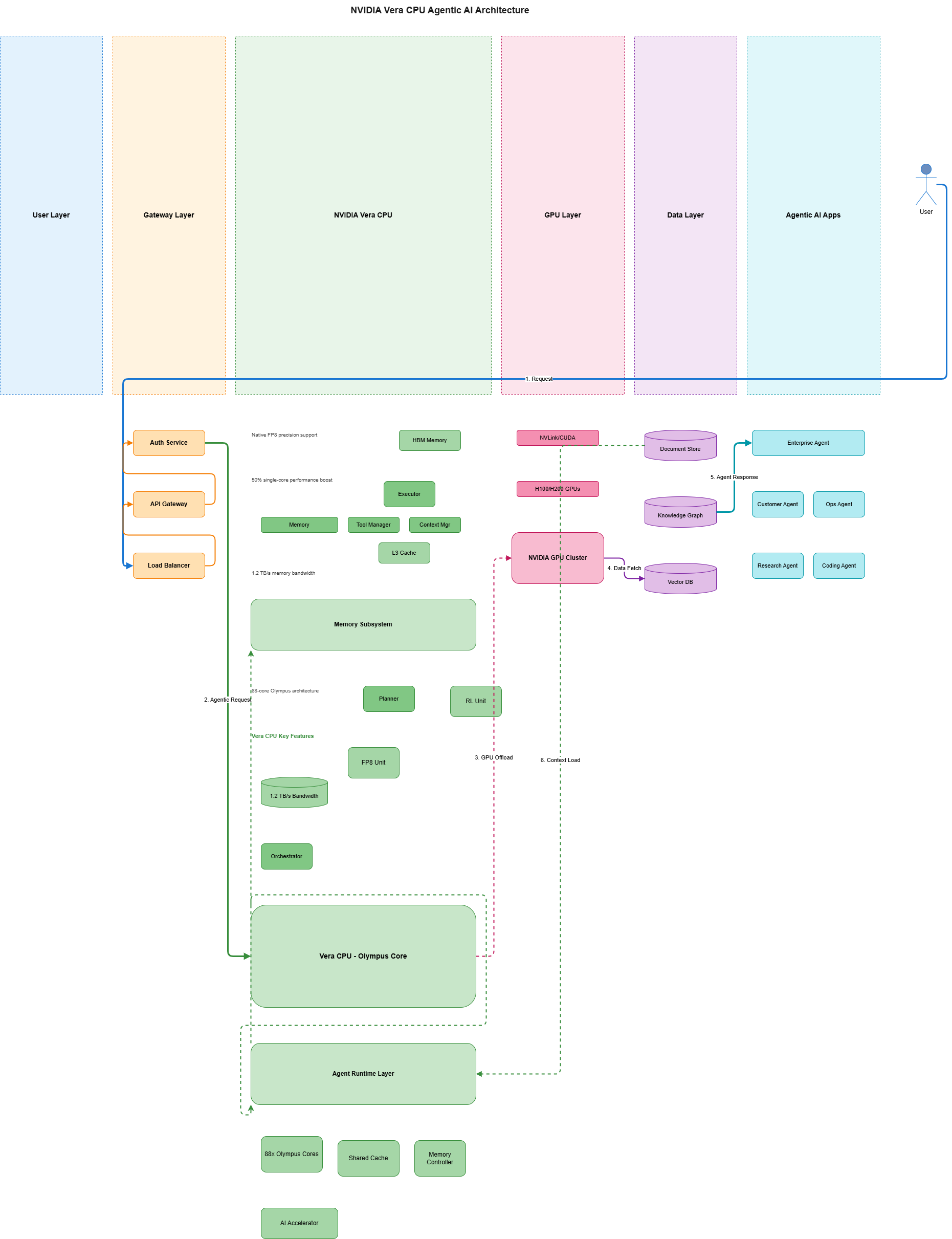

2.2 Vera CPU:被低估的战略产品

黄仁勋将Vera CPU称为英伟达"历史上最重要的产品发布之一”。这个表述值得认真对待——因为英伟达历史上曾发布过CUDA、Tensor Core、NVLink等革命性产品。

Vera CPU的战略逻辑如下:

传统CPU的局限性。 此前所有的CPU都是为人类设计的——以核心为单位切片租用,追求多核心并行处理。但智能体对CPU的需求完全不同。智能体需要不断执行"思考→调用工具→访问数据库→执行代码→验证结果"的循环,在这个循环中,每一个步骤之间都有CPU介入。

CPU瓶颈 = GPU闲置 = 收入损失。 如果CPU响应不够快,GPU就必须等待。在AI工厂里,GPU是最高价值的资产——每张B200的成本约4.5万美元。GPU闲置意味着资本回报率下降。Vera CPU被设计为"对智能体响应最快的CPU”,消除这个瓶颈。

数十亿智能体的新市场。 “未来会有数十亿个智能体,它们需要为自己而打造的CPU。“黄仁勋将Vera CPU定位为打开一个全新市场的战略入口——智能体CPU市场。英伟达副总裁兼CFO Colette Kress此前透露,预计2027财年CPU总收入有望接近200亿美元,这使英伟达有机会成为全球领先的CPU供应商。

现在,Vera Rubin已全面量产,主要模型构建商、公有云和超大规模客户已着手部署规划。黄仁勋透露订单正在持续涌入。

2.3 Vera Rubin性能数据

Vera Rubin通过把7颗专用芯片整合到5个加速机架中,相比Blackwell可实现:

- 最高35倍推理吞吐量

- 最高10倍AI工厂收入

Blackwell本身已经被SemiAnalysis的InferenceX基准测试认定为"推理之王”,token吞吐量较次优平台高出30倍。Vera Rubin在此基础上再提升35倍,这是一个跨越式的性能飞跃。

三、物理AI:英伟达的下一波增长浪潮

3.1 从数字世界到物理世界

如果说前面三代芯片(Hopper/Blackwell/Vera Rubin)解决的是"数字世界的推理问题”,那么物理AI(Physical AI)瞄准的是"物理世界的自主决策问题"。

黄仁勋将物理AI定义为"下一波增长浪潮"。他认为,机器人、汽车和工厂将成为现实世界中的智能体——能够感知、推理、规划并自主行动。

英伟达为物理AI搭建了完整的闭环体系:

AI工厂 (训练模型)

↓

Omniverse (虚拟仿真和验证)

↓

Jetson (终端硬件部署)

↓

物理世界 (机器人/汽车/工厂自主运行)

↓

数据回流 (真实世界数据反馈改善模型)

3.2 三大平台构成闭环

英伟达在物理AI领域的布局涉及三大平台:

1. AI工厂 — 模型训练平台

物理AI模型需要理解物理世界的规律——重力、碰撞、材料属性、光照、声学等。这些模型在AI工厂中训练,使用海量的真实世界数据和合成数据。

黄仁勋最新宣布推出的BioNeMo套件,标志着CUDA生态从"面向人类开发者"向"为智能体提供工具"的转型。BioNeMo专门为数字生物学和药物发现领域的智能体设计,是CUDA X库生态向智能体场景迁移的第一个重大产品。

2. Omniverse — 仿真验证平台

物理AI模型不能在真实世界中直接"试错"——让自动驾驶汽车在真实道路上测试未经验证的模型是危险的。Omniverse提供一个高保真的物理世界仿真环境,让AI模型在虚拟世界中完成数百万次"试驾"后,再部署到真实设备上。

Omniverse的重要性被严重低估。它本质上是物理AI的"安全训练场",也是数据飞轮的关键环节——虚拟世界中生成的数据可以回流到训练集,持续改善模型。

3. Jetson — 终端部署平台

训练好的模型通过Jetson等计算平台运行在机器人和设备上。Jetson提供了从边缘端到终端的高效推理能力,确保物理AI模型在低延迟、低功耗的环境下运行。

3.3 物理AI的产业影响

物理AI的市场规模远超纯数字AI。数字AI处理的是代码、文字、图像、音频等数字信息,而物理AI处理的是物理世界的全部复杂性。全球制造业、物流、建筑、农业、医疗等实体产业的GDP总量远超数字产业。

以下是物理AI在几个关键行业的应用前景:

def physical_ai_market_analysis():

"""

物理AI市场规模分析

"""

sectors = {

"自动驾驶": {

"current_market_t": 800, # 当前市场(十亿美元)

"ai_penetration_2026": 0.15,

"ai_value_2028": 1200, # 2028年AI创造价值

"key_players": "Tesla, Waymo, 百度Apollo",

"description": "L4级自动驾驶在限定区域商业化落地"

},

"智能工厂": {

"current_market_t": 3500,

"ai_penetration_2026": 0.08,

"ai_value_2028": 2000,

"key_players": "Siemens, GE, 发那科",

"description": "AI驱动的柔性制造和质量控制"

},

"仓储物流": {

"current_market_t": 1500,

"ai_penetration_2026": 0.12,

"ai_value_2028": 800,

"key_players": "Amazon Robotics, 极智嘉",

"description": "自主移动机器人与智能分拣"

},

"医疗手术": {

"current_market_t": 600,

"ai_penetration_2026": 0.05,

"ai_value_2028": 400,

"key_players": "Intuitive Surgical, 微创医疗",

"description": "AI辅助手术机器人和诊断"

},

"建筑建造": {

"current_market_t": 12000,

"ai_penetration_2026": 0.02,

"ai_value_2028": 600,

"key_players": "Built Robotics, 碧桂园博智林",

"description": "自动化施工和建筑信息模型"

},

"农业自动化": {

"current_market_t": 3500,

"ai_penetration_2026": 0.03,

"ai_value_2028": 300,

"key_players": "John Deere, 极飞科技",

"description": "自主农机和精准农业"

}

}

print("=" * 80)

print("物理AI产业应用前景分析")

print("=" * 80)

print(f"{'行业':<12} {'当前市场(T)':<14} {'AI渗透率':<12} {'2028 AI价值(T)':<16} {'关键玩家':<30}")

print("-" * 80)

total_ai_value_2028 = 0

for sector, data in sectors.items():

total_ai_value_2028 += data["ai_value_2028"]

print(f"{sector:<12} ${data['current_market_t']:<8}B {data['ai_penetration_2026']*100:<5.0f}% "

f"${data['ai_value_2028']:<6}B {data['key_players']:<30}")

print("-" * 80)

print(f"{'合计':<12} {'':14} {'':12} ${total_ai_value_2028:<10}B")

# 与数字AI市场对比

digital_ai_2028 = 5000 # 数字AI市场2028年预估

ratio = total_ai_value_2028 / digital_ai_2028

print(f"\n对比分析:")

print(f" 数字AI市场(2028E): 约${digital_ai_2028}B")

print(f" 物理AI市场(2028E): 约${total_ai_value_2028}B")

print(f" 物理AI/数字AI: {ratio:.1f}x")

print(f" 物理AI将在2028年与数字AI市场规模相当")

print(f" 但物理AI的长期天花板更高——覆盖全球实体经济的全部产值")

if __name__ == "__main__":

physical_ai_market_analysis()

四、CUDA生态的智能体进化

4.1 皇冠珠宝的进化

黄仁勋将CUDA X库生态称为英伟达的"皇冠珠宝"——这是公司"有史以来最重要的战略投资之一,也是竞争对手难以逾越的护城河"。

CUDA目前支持逾7000个应用,形成了强大的飞轮效应:一个统一架构积累的庞大安装基础吸引开发者,开发者创造突破性应用,应用开拓新市场,新市场进一步扩大安装基础。

随着智能体时代到来,CUDA X库正经历一次深刻的进化——从面向人类开发者的工具集转型为智能体的工具箱。BioNeMo的发布是这一转型的里程碑。

4.2 CUDA飞轮效应的Go实现

package main

import (

"fmt"

"math"

"sync"

"time"

)

// CUDAMoatSimulator 模拟CUDA生态的飞轮效应和护城河分析

type CUDAMoatSimulator struct {

totalDevelopers int // 总开发者数

applicationsCount int // 应用数

installBase int64 // 安装基数

avgDevProductivity float64 // 每开发者年均产出($)

networkEffect float64 // 网络效应系数

competitorDeficit float64 // 竞争对手追赶差距(年)

mu sync.RWMutex

}

// FlywheelMetrics 飞轮效应指标

type FlywheelMetrics struct {

Year int

Developers int

Applications int

InstallBase int64

NewMarketsOpened int

MoatDepth float64 // 护城河深度(指数)

CompetitorCatchUp float64 // 竞品追赶时间(年)

}

// SimulateFlywheel 模拟CUDA飞轮效应

func (c *CUDAMoatSimulator) SimulateFlywheel(years int) []FlywheelMetrics {

metrics := make([]FlywheelMetrics, years)

for y := 0; y < years; y++ {

c.mu.Lock()

// 飞轮效应核心公式:

// 安装基数 → 吸引开发者 → 开发应用 → 开拓新市场 → 扩大安装基数

// Step 1: 安装基数增长(由应用数量和网络效应驱动)

if y > 0 {

appGrowthRate := float64(c.applicationsCount) / float64(c.applicationsCount+1000)

growthFactor := 1.0 + appGrowthRate*c.networkEffect*0.1

c.installBase = int64(float64(c.installBase) * growthFactor)

}

// Step 2: 开发者增长(由安装基数和新市场驱动)

if y > 0 {

devGrowthRate := 0.05 + c.networkEffect*0.02

c.totalDevelopers = int(float64(c.totalDevelopers) * (1.0 + devGrowthRate))

}

// Step 3: 应用数量增长

if y > 0 {

newAppsPerDev := float64(c.totalDevelopers) * 0.001 * c.networkEffect

c.applicationsCount = c.applicationsCount + int(newAppsPerDev)

}

// Step 4: 新市场开拓

newMarkets := 1

if y >= 3 {

newMarkets = 2

}

if y >= 6 {

newMarkets = 3

}

// Step 5: 护城河深度计算

ecosystemMaturity := float64(c.applicationsCount) / 10000.0

if ecosystemMaturity > 1.0 {

ecosystemMaturity = 1.0

}

moatDepth := ecosystemMaturity * float64(c.installBase) / 1e7 * c.networkEffect

// Step 6: 竞争对手追赶时间

// CUDA的护城河 = 安装基数 × 应用生态 × 开发者锁定

// 竞争对手需要复制这三个维度

competitorTime := ecosystemMaturity * float64(c.installBase) / 5e6

if competitorTime < 3.0 {

competitorTime = 3.0 // 最低也要3年追赶

}

c.competitorDeficit = competitorTime

metrics[y] = FlywheelMetrics{

Year: 2026 + y,

Developers: c.totalDevelopers,

Applications: c.applicationsCount,

InstallBase: c.installBase,

NewMarketsOpened: newMarkets,

MoatDepth: moatDepth,

CompetitorCatchUp: competitorTime,

}

c.mu.Unlock()

}

return metrics

}

// BlackwellInferenceEfficiency B200推理效率分析

func BlackwellInferenceEfficiency() {

fmt.Println("=" * 60)

fmt.Println("Blackwell '推理之王' 性能分析")

fmt.Println("=" * 60)

// SemiAnalysis InferenceX基准测试数据

throughputComparison := map[string]float64{

"NVIDIA Blackwell B200": 30.0, // 基准

"NVIDIA H100 SXM": 1.0, // 标准化到H100

"Google TPU v6": 2.5,

"AMD MI350X": 1.8,

"Groq LPU": 3.5,

"Cerebras CS-3": 4.2,

}

fmt.Printf("\nInferenceX基准 - Token吞吐量对比(相对于H100):\n")

fmt.Println("-" * 50)

for chip, throughput := range throughputComparison {

barLen := int(throughput * 2)

bar := ""

for i := 0; i < barLen; i++ {

bar += "█"

}

fmt.Printf("%-30s %5.1fx %s\n", chip, throughput, bar)

}

fmt.Println("\nBlackwell B200推理经济性:")

fmt.Printf(" • 每token成本: 相较H100降低60%%+\n")

fmt.Printf(" • 每瓦性能: 相较H100提升4x\n")

fmt.Printf(" • 单机架推理吞吐: 相较H100提升30x\n")

fmt.Printf(" • CUDA Graph优化: KV缓存复用+动态批处理\n")

fmt.Printf(" • FP8/FP4推理: 精度损失<0.5%%, 吞吐提升2x\n")

}

func main() {

// CUDA飞轮模拟

fmt.Println("英伟达CUDA生态飞轮效应模拟")

fmt.Println("================================")

simulator := &CUDAMoatSimulator{

totalDevelopers: 7000000, // 700万CUDA开发者

applicationsCount: 7000, // 7000+应用

installBase: 50000000, // 5000万+ CUDA设备

avgDevProductivity: 100000, // 每开发者年产出10万$

networkEffect: 0.85, // 强网络效应

}

metrics := simulator.SimulateFlywheel(5)

fmt.Printf("\n%5s %12s %12s %14s %10s %12s %14s\n",

"年份", "开发者", "应用数", "安装基数", "新市场", "护城河", "竞品追赶")

fmt.Println("-" * 80)

for _, m := range metrics {

fmt.Printf("%5d %10d %10d %12d %8d %10.1f %12.1f年\n",

m.Year, m.Developers, m.Applications,

m.InstallBase, m.NewMarketsOpened,

m.MoatDepth, m.CompetitorCatchUp)

}

fmt.Println("\n结论:CUDA的护城河随着生态扩张正在加速加深")

fmt.Println("竞争对手(AMD ROCm/Intel oneAPI)追赶时间仍在延长")

fmt.Println("\n")

BlackwellInferenceEfficiency()

}

五、中国因素与供应链风险

5.1 H200出口获批但收入为零

在涉华业务上,黄仁勋给出了一个值得注意的表述:美国政府已批准H200芯片向中国客户出口的许可证,但英伟达迄今尚未产生任何相关收入,且对产品能否顺利进口至中国仍存在不确定性。

这意味着H200对华出口虽然在"许可"层面获得了批准,但在"实际交付"层面还存在障碍。黄仁勋未就中国业务的规模前景作出任何预测,也未提及任何具体客户。

5.2 芯片走私的公开警示

黄仁勋还罕见地公开警示芯片走私行为。他表示,英伟达的合规工作已多次成功拦截企图走私的案例,相关人员面临两地司法起诉的风险。

“依靠走私芯片搭建数据中心是死路一条。“黄仁勋直言,没有官方软硬件支持和售后保障,走私芯片无法正常运行商用AI业务。这一表态既是对潜在违规者的警告,也是在向美国政府展示英伟达在出口管制合规方面的积极姿态。

参考来源:财联社、华尔街见闻、第一财经、上海证券报、21世纪经济报道、英伟达股东大会实录